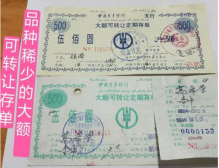

大额可转让定期存单简介:由商业银行发行的、可以在市场上转让的存款凭证。大额可转让定期存单的期限一般为14天到一年,金额较大,美国为10万美元。

大额可转让定期存单储蓄是一种固定面额、固定期限、可以转让的大额存款定期储蓄。发行对象既可以是个人,也可以是企事业单位。大额可转让定期存单无论单位或个人购买均使用相同式样的存单,分为记名和不记名两种。两类存单的面额均有100元、500元、1000元、5000元、10000元、50000元、100000元、500000元共八种版面,购买此项存单起点个人是500元,单位是50000元。存单期限共分为3个月、6个月、9个月、12个月四种期限。

大额可转让定期存单是银行发行的具有固定期限和一定利率,并且可以转让的金融工具。这种金融工具的发行和流通所形成的市场称为可转让定期存单市场。

大额可转让定期存单具有以下特点:

1、大额可转让定期存单有起存门槛要求

普通的定期存款没有存款门槛的要求,而大额可转让定期存单有一定的起存门槛。

2、大额可转让定期存单不记名

可以在二级市场的交易,并且在二级市场的交易次数不受限制;而传统的定期存款记名,并且不可流通转让,存款用户必须将普通的定期存款持有到期后,银行才会按照约定的存款利率支付利息,若提前支取普通定期存款,那么存款利率只能按照活期利率计算。

3、不可提前支取

大额可转让定期存单不可以提前支取,但是可以在二级市场上转让;而普通的定期存款可以提前支取,只是提前支取利息会按照活期利率计算。

4、有期限要求

大额可转让定期存单的期限一般为14天到一年,而普通的定期存款有多种存款期限可以选择,最长存款期限可以达5年。

大额可转让定期存单的种类:

1、国内存单。

国内存单一般是由国内的大型企业和商业银行商定期限,商定利率的由商业银行发行的一种融资工具。但一般情况下,国内存单的利率是由市场供求决定的。国内存单的利率有浮动汇率制度和固定汇率制度。在固定汇率制度下,国内存单的期限在一年以内的到期偿付本利,超过一年的每半年付息一次。浮动汇率制度的定期存单每月或者每三个月调整一次利率。

2、欧洲美元存单。

欧洲美元存单是由设置在其他国家的分支机构或者银行以美元为面值发行的存单。

3、扬基存单。

扬基存单是由其他国家的银行在美国的分支机构在美国发行的存单。扬基存单受到美国政府的管制。

4、储蓄机构存单。

是由非银行金融机构发行的存单。如贷款协会。

大额可转让定期存单的优点:

1、对企业来讲,由于大额可转让定期存单由银行发行,因此具有信誉良好、危险性小、利率高于活期存款等特点,并且可随时转让融资,是具备赢利性、安全性、流动性三者的最佳配合信用工具。

2、对银行来讲,发行手续简便,要求书面文件资料简单,费用也低,而且吸收的资金数额大,期限稳定,是一个很有效的筹资手段,尤其是在转让过程中,由于大额可转让存单调期成本费用比债券调期买卖低,为金融市场筹措资金及民间企业有效运用闲置资金,弥补资金短缺创造有利条件,其利率实际上反映了资金供求状况。

大额存单可转让的弊端有投资门槛高、流动性差、可转让。

1.投资门槛高:大额存单最低起存金额为20万元,甚至有部分银行为30万元起存,这一高门槛就将很多投资者拒之门外。

2.流动性差:大额存单与定期存款类似,都有固定存期,存期内是否支持提前支取要视具体银行而定,有点银行不允许提前支取,有的银行虽允许提前支取,但对支取次数及支前支取金额有限制。

3.可转让:如果你手里有一张大额存单想要转让,并且正好找到了合适的人想要接手这张大额存单的话,就可以在协商好价格之后到银行办理转让手续。

本文提供的各种信息及资料仅供参考,不构成任何邀约、投资建议或承诺,请谨慎对待。