平均真实波幅 (ATR) 是 J. Welles Wilder Jr 发明的指标,用来测量价格的波动性。 ATR 不指示价格的运动方向,只是价格波动的程度或者以点数表示的波动性。他观察到随着趋势的发展,市场参与者的情绪反应更加强烈,日波幅逐渐增大。同样地,方向不明,在一定的范围盘整时,平均真实波幅最终向上突破通常也指示了价格的突破。

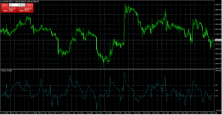

在不稳定的市场行情中,ATR上升,在较稳定的市场行情中ATR下降。

当价格条很短时,说明在一天当中从高到低几乎没有被覆盖,这样外汇交易市场的交易者就可以看见ATR指标在下降。如果价格条开始增长并且越来越大,说明了较大的真实范围,ATR指标线将会上升。

1、TR=∣最高价-最低价∣和∣最高价-昨收∣和∣昨收-最低价∣的最大值=max(max(∣H-L∣,∣H-PC∣),∣PC-L∣)

2、真实波幅(ATR)=TR的N日简单移动平均

3、参数N设置为14日

ATR(真实波幅)用法:

今日振幅、今日最高与昨收差价、今日最低与昨收差价中的最大值,为真实波幅,求真实波幅的N日移动平均

参数:N为天数,一般取14.

本文提供的各种信息及资料仅供参考,不构成任何邀约、投资建议或承诺,请谨慎对待。