分类:基本面分析 - 公司分析 2017年05月20日 3.95W浏览 · 0收藏

关联专题:

对于发审委对公司各期环保投入与排污量匹配度的关注,绝非是空穴来风,因为染料行业本身就是高污染、高排放的行业。根据招股说明书披露,吉华集团曾在2013年就因H酸生产工艺变更未及时申报登记废活性炭与相关滤饼混存等事项,被盐城市环境保护局罚款26万元。

然而,相较生产过程中环保问题的被关注,吉华集团盈利能力出现持续下降的问题反而更应该引起投资者关注,毕竟该公司业绩成长性关系到其上市后二级市场上的表现。与此同时,做为一家IPO已经获批的企业,按理说,公司所批露的数据是经过多方审核后发布的,本应该清晰明了,可实际上,笔者在对比其发布的前后两版招股说明书时,发现该公司销售数据一团乱麻,存在多处不统一现象。

盈利能力持续下滑

招股说明书披露,吉华集团2016年实现营业收入为21.6亿元,相比2015年的29.16亿元大幅下滑了30%以上;2016年实现净利润为4.29亿元,相比2015年的7.36亿元更是大幅减少了4成以上。造成公司盈利衰退的主要原因在于其主营产品盈利能力的持续下滑,2014年至2016年的毛利率分别为48.65%、41.46%和34.45%,净利率分别为31.53%、25.25%和19.88%,降幅明显。

当然,如相较同行业可比上市公司的盈利能力看,目前吉华集团的毛利率仍处于较高的水平。如同行业公司闰土股份,在2014年至2016年期间,毛利率仅分别为43.48%、32.34%和31.88%,各年度盈利表现均比吉华集团要低一些,这意味着如以闰土股份的盈利表现做为其上市后的业绩参考,则不排除吉华集团的毛利率在未来存在进一步下滑的可能。

对此,吉华集团在招股说明书中也坦陈:“未来,若下游市场需求出现景气度下降或公司不能通过提高染料附加值而消除原材料价格上涨的影响,公司主营业务毛利率及净利率可能存在进一步下降的风险,将会影响公司的盈利能力”。就此来看,吉华集团在上市后,投资者还是需要时刻警惕其业绩的随时“变脸”可能。

笔者认为,未来对该公司业绩下滑形成压力的还有人力成本因素的变化。招股说明书披露,该公司2015 年末和2016年末的员工总数分别为2387人和2272人,同时现金流量表中的“支付给职工及为职工支付的现金”金额则分别为20.09亿元和19.82亿元,折算人均人力成本分别为8.41万元和8.72万元,2016年的同比增幅不足4%,明显落后于社会平均上涨幅度,这意味着吉华集团在2016年给全体员工几乎没有大面积涨过薪水,而这也就给该公司上市后人力成本的上涨预留下较大的空间。

销售数据前后不一致

资料显示,吉华集团分别在2016年和2017年发布过两版招股说明书,两者均包含了2014年度的销售数据,仔细对比这两版招股书中披露的数据,可以发现其销售数据存在明显的前后矛盾。

在2017年版招股说明书中,2014年排名第一位的生产型客户为航民股份,涉及销售金额6957.69万元,而在2016年度发布的招股说明书中,吉华集团2014年度前五名客户中却未包含航民股份。2014年度,公司第5大客户对应的销售金额仅为4486.25万元,意味着在2016版招股说明书中,认定的2014年度对航民股份的销售金额理论上是不可能超过第五大客户4486.25万元的,然而这与2017版招股说明书中披露的同口径数据相比,则相差了2500万元。那么,在这两版招股说明书披露的销售数据中,到底哪一版才是真实的呢?

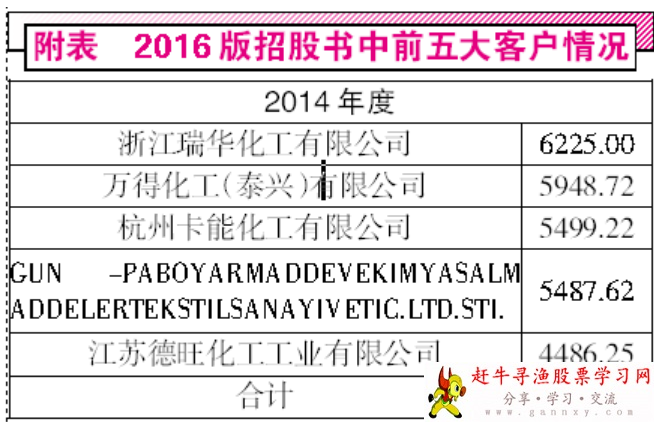

更何况,还不止是航民股份这一家客户的2014年度销售收入金额存在明显的前后矛盾,其他部分关键客户也存在类似问题。如在2017版招股说明书中,吉华集团在2014年还向第4大客户“EVERLIGHT CHEMICAL INDUSTRIAL CORP”销售了5090.98万元,向第5大客户“江苏德旺化工工业有限公司”销售了4907.52万元,这两个客户均为生产型客户。但是吉华集团在2016版招股说明书中披露的主要客户销售信息却显示,“EVERLIGHT CHEMICAL INDUSTRIAL CORP”并未计入到2014年前五名客户名单中,这意味着在2016版招股说明书中,认定的2014年度对该公司的销售金额不可能超过4486.25万元,这与2017版招股说明书中披露的同口径数据,也至少相差了500万元。同时,2016版招股书披露吉华集团在2014年度向“江苏德旺化工工业有限公司”仅销售了4486.25万元,勉强跻身于前五大客户名单中,与2017版招股说明书披露的4907.52万元数据也相差了4百万元以上。

此外,2017版招股书中披露吉华集团在2014年还向贸易型客户中的第2大客户“JP MIDAS INTERNATIONAL”和第3大客户“GUN-PA BOYAR MADDE VE KIMYASAL MADDELER TEKSTIL SANAYI VE TIC.LTD.STI.”分别销售了4656.08万元和4607.47万元,然而与生产型客户销售数据类似,“JP MIDAS INTERNATIONAL”也未能跻身于2016版招股书的2014年度前五名客户当中,公司披露的对“GUN-PA BOYAR MADDE VE KIMYASAL MADDELER TEKSTIL SANAYI VE TIC.LTD.STI.”的销售额为5487.62万元,相比2017版招股书多出了1100万元左右。

针对多个客户的2014年度销售收入金额,吉华集团在两个版本的招股说明书中披露的结果均不一致,且金额均相差达数百万乃至数千万元,实在令人怀疑该公司招股说明书数据披露的真实性。更加诡异的是,在针对部分大客户的销售收入金额披露相差巨大的基础上,最终在两版招股说明书中针对2014年度销售总收入披露金额却完全一致,这种结果是明显地不符合正常财务核算逻辑的,对此,公司又该如何解释?

更多精彩内容,请关注财富池订阅号

财富池指标公式网(www.cfchi.com)提醒您:股市有风险,投资需谨慎。

按时间

按热度2023-01-14 13:35:41

2022-12-02 11:37:59

2022-11-27 18:24:51

1

1

2

2

3

3

已认证

已认证

评论

(吉华集团销售数据混乱 盈利能力持续下滑)